Seguros hoy, seguros mañana

La compañía

Confide Correduría de Seguros y Reaseguros, S.A. nace en 1990, como resultado de la inquietud de profesionales del mundo asegurador y financiero. Nuestro compromiso con los clientes ha sido el hilo conductor de nuestra empresa a lo largo de su historia. Fruto de ello es la independencia, la ética y el asesoramiento profesional que nos distingue.

La relación cercana con nuestros clientes nos hace cada día mejores

Más de

35.000

CLIENTES ASEGURADOS

Más de

100.000

SINIESTROS GESTIONADOS

Más de

70.000.000€

PRIMAS MEDIADAS

La confianza, la ética y la independencia son los atributos más importantes de nuestra empresa

Nuestros Servicios

El Equipo

Confide Correduría de Seguros y Reaseguros SA nace en 1990, fruto de la inquietud de profesionales del sector hacia una cercanía con los clientes, un valor añadido que representa el asesoramiento profesional y una ética en la relación con ello. Como consecuencia de todo ello es la independencia de nuestra empresa. No tenemos más intereses que los de nuestros clientes.

Noticias

20/09/23

Sabías que... puedes asegurar el impago del alquiler

Tan importante como elegir un buen inquilino, es disponer de un seguro de Alquiler. Si quieres alquilar tu vivienda o local...

30/06/23

PIB Group España da la bienvenida a Grupo VG Europe Correduría de Seguros (Vetop).

Actualmente PIB Group cuenta ya en España con 10 oficinas y un equipo de más de 220 profesionales.

Esta es la octava adquisición de PIB Group en España dirigido por Martín Navaz (Consejero Delegado de PIB Group España y Presidente de...

30/06/23

Sabías que...puedes proteger tu hogar de Okupaciones

El seguro Defensa Jurídica ante la ocupación ilegal te ofrece toda la cobertura legal que necesitas en caso de ocupación de tu vivienda, ya sea la habitual como segunda residencia.

Una vivienda es más que un hogar, es donde inviertes tus ilusiones y en muchos casos, un proyecto de vida. Por...

30/06/23

Seguro Asistencia en Viajes y viaja sin imprevistos

Antes o durante el viaje, sufrir cualquier imprevisto puede ser un verdadero problema. Con las coberturas que te ofrece un seguro de asistencia en viaje podrás viajar tranquilo.

Si estás planificando un viaje o ya lo has contratado, sea por vacaciones o por trabajo, deberías hacerlo siempre con...

07/11/22

Nombramiento de Martín Navaz como CEO de PIB Group España

Martín Navaz, presidente de Confide, ha sido nombrado Consejero Delegado de PIB Group en España, además de convertirse en accionista del grupo.

Martín Navaz, presidente de Confide, ha sido nombrado Consejero Delegado de PIB Group en España, además de convertirse en accionista...

21/10/22

V Edición del Programa de Desarrollo Directivo (PDD) organizado por la Fundación ADECOSE

Desde Confide felicitamos a nuestro compañero Daniel Lagüens y a su equipo por ser uno de los proyectos ganadores de la presente edición.

Desde Confide felicitamos a todos los participantes de la V Edición del Programa de Desarrollo Directivo (PDD) organizado por la...

12/09/22

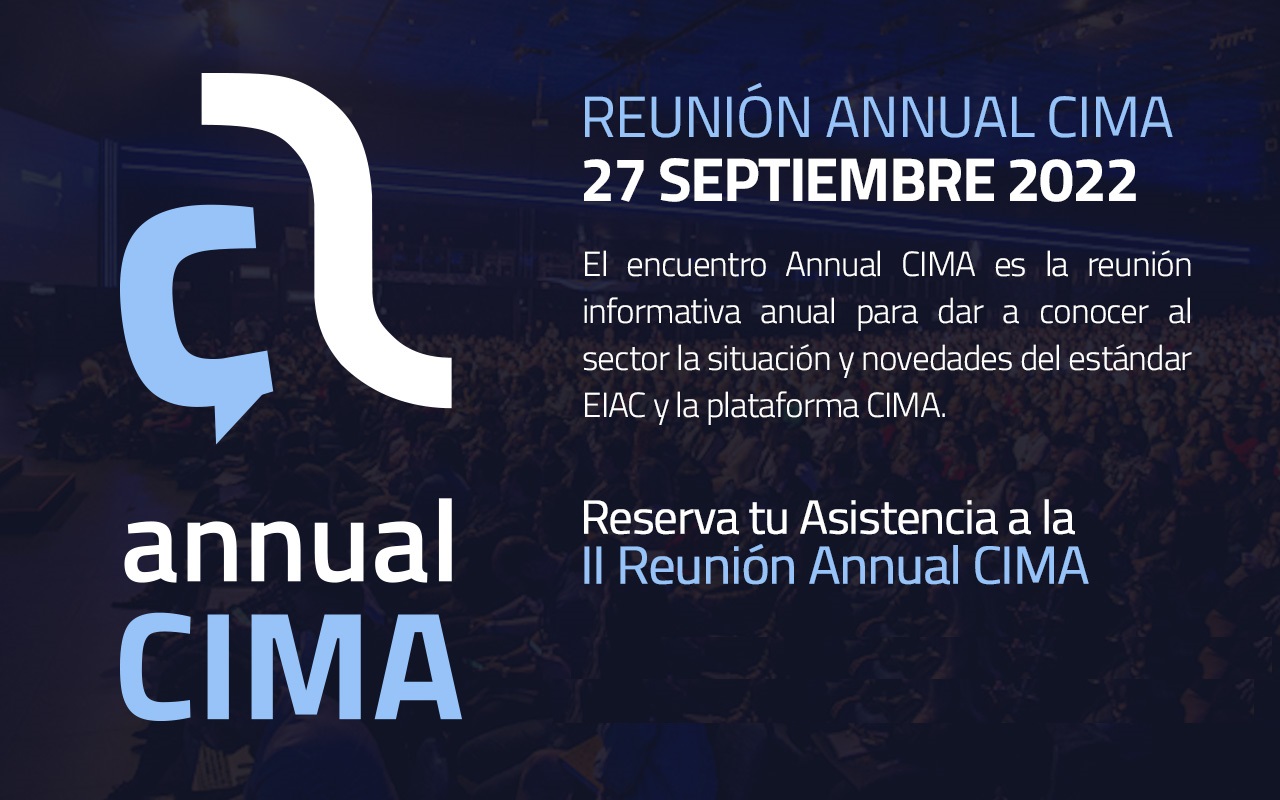

II REUNIÓN ANNUAL CIMA – 27 SEPTIEMBRE 2022

Martín Navaz, presidente de CONFIDE y ADECOSE, participa como ponente en la II Reunión Annual CIMA.

Martín Navaz, presidente de CONFIDE y ADECOSE, participa como ponente en la II Reunión Annual CIMA dirigida a todos los...

21/02/19

Las 8 aseguradoras más valoradas por los brokers de seguros

Martín Navaz, presidente de Adecose, ha presentado los resultados de la X Edición del Barómetro Adecose 2018:

Valoración de la calidad de servicio de las compañías aseguradoras en relación con las corredurías asociadas. La nota media se...

16/03/18

Confide crece en seguros y entra en la consultoría de recursos humanos

La correduría crea una filial de retribuciones flexibles para grandes empresas.

La correduría de seguros Confide ha creado una filial para ofrecer servicios de consultoría de recursos humanos. Su presidente, Martín...